リスクの概要:

送金サービス

貴金属と暗号通貨

現在の不正の状況

送金決済、貴金属取引、暗号通貨といった新興の金融プラットフォームと技術の急速な台頭は、世界中の資金移動を革新し、前例のない利便性を提供しています。

同時に、デジタル化は不正行為の温床となり、素人から高度に組織化された犯罪ネットワークまで、多様な詐欺師が新たな脆弱性を悪用しようとしています。 資金がこれまで以上に迅速に移動する中、革新的な不正防止戦略の採用は、リスクと機会のバランスを効果的に取ろうとする金融業者にとって極めて重要です。

現状の把握

世界中の送金サービス利用の総額は2025年までに9,130億米ドルに達すると予測されています。 2022年における金、銀、プラチナの貴金属の世界市場価値は2,900億米ドルを超え、2032年には5,000億米ドル以上に成長すると予測されています。 現在、1万種類以上の暗号通貨が存在しており、その多くは限定的な重要性しか持たないものの、ビットコインとイーサリアムが暗号通貨市場全体の時価総額の約75%を占めています。

サイバー犯罪者の標的

代替金融サービスは、消費者に広く普及しているだけでなく、さまざまな悪意のある行為者にとって魅力的な機会を与えています。 グローバルに展開し、迅速な取引でほぼ即時に代価を提供するこれらのプラットフォームの多くは、不正な収益を現金化しようとする詐欺師にとって理想的な収益化チャネルとなっています。

犯罪者は、オンライン詐欺や不正、あるいは人身売買や薬物売買のような犯罪から得た収益を、口座開設や資金洗浄に役立てるため、マネーミュール(お金の運び屋)を勧誘します。 マネーミュールは、被害者と犯罪者の間に距離を置くことで、法執行機関が資金の流れを正確に追跡することを困難にします。 心理的要素に焦点を当てると、一部のマネーミュールは自分が犯罪組織を支援していることを認識していますが、一方では自分が犯罪者の利益に貢献していることを知らずに行動している者もいます。 悪意ある行為者は、組織犯罪グループの一部である場合もあれば、ピアツーピア(P2P)決済サービスを通じて「友人や家族」を装った詐欺を行っている場合もあります。

これらのプラットフォームはツールとしてだけでなく、製品の標的としても見られています。 詐欺師は認証チェーンの「人間」要素を悪用し、フィッシング詐欺、アカウント乗っ取り(ATO)、その他のソーシャルエンジニアリングを通じて、プラットフォーム自体やそのユーザーから直接資金を盗み出そうとします。これにより、正当な送金者が意図しない受取人に資金を送る「承認済みプッシュ決済(APP)詐欺」が発生する可能性があります。

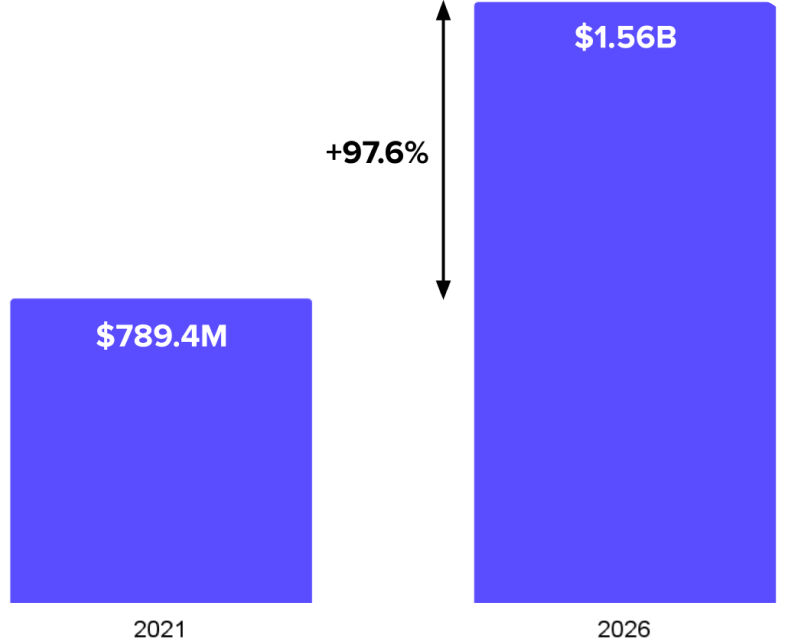

英国におけるアプリ詐欺の増加予測

参照:API Worldwide

注目すべきトレンド

このセクションでは、送金決済、貴金属取引、暗号通貨における共通かつ独特な不正手法を検証し、この高価値エコシステムを標的とする悪意ある行為者の手口についての洞察を提供します。

初回利用の顧客

予想される継続的な拡大から分かるように、代替金融セクターは多数の新規顧客を引き付けており、これは成長にとって重要ですが、課題も伴います。 Riskifiedが分析した業界の注文データによると、初回利用の顧客は、30日以上の注文履歴を持つ既存顧客と比べて、40倍リスクが高い可能性があり、金融業者にとって必要不可欠でありながら本質的にリスクの高いセグメントとなっています。

新規顧客のセグメント化

母集団

不正利用に限定した標本

世界的な危機、為替レートの変動、ビットコインの最近の急騰のような暗号通貨ブームは、金融情勢のリスクをさらに高めています。 サービス需要の増加は、不正検知システムが膨大な注文量に対応しきれない可能性があることを知っている詐欺師にとって、高速かつ低額の取引を行う機会を提供します。

阻止された集中的な不正攻撃の例

ある暗号通貨関連の加盟店様が、突如として取引件数の急増を経験しました。 一見すると新規顧客による利用拡大のように見えましたが、 その集団はわずか数日で22万ドル以上の取引を注文していたのです。 主な兆候は、AVS(住所認証サービス)が不一致のクレジットカード、暗号通貨の預け入れまたはビットコインの購入が含まれていました。 Riskifiedは、これらの不審な取引パターンを広域な詐欺ネットワークの一部と特定し、正当な顧客には一切影響を与えずに、関連する全ての取引を拒否しました。 数日後、この詐欺グループは攻撃の継続を断念しました。

キャッシュアウト詐欺

Riskifiedの業界データ分析では、詐欺グループは新規・既存アカウントを問わず、正規のオンライン・オフライン履歴を持つアカウントを使って資金を引き出すケースが確認されています。 アカウント乗っ取り(ATO) の場合、詐欺師は既存ユーザーの認証情報に不正アクセスします。 正当なアカウント保有者は、自分の認証情報が使用されていることに気づいていませんが、Riskifiedは過去の利用履歴と照らし合わせた行動の変化から、ATOを検知することができます。

一方、KYC認証済みのアカウントは、本人確認(Know Your Customer)が必要な金融サービスにおいて非常に価値が高いため、詐欺師にとって狙い目になっています。 こうしたアカウントは、現在ではダークウェブで簡単に入手可能です。 需要の高さから、Fraud-as-a-Service(FaaS)業界は「名前入りアカウントの登録」「セルフィー認証の通過」「必要書類の提供」など、より高度なサービスを提供しています。

実証された対策

金融サービスにおいては、急成長する決済市場に対応できる柔軟かつインテリジェントな不正対策が求められています。

インテリジェンスネットワークを活用

このようなダイナミックに変化する環境で成功するには、新規顧客の獲得メリットがリスクを上回る状態を維持することが重要です。 初回利用者・新規顧客・既存顧客といった異なるアカウントタイプごとの取引を精査することで、それぞれが抱えるリスクを明確にし、より効果的なリスク管理戦略を立てられます。

有効なアプローチの一例としては、過去の膨大な取引データと新規注文を照合する方法が挙げられます。 あるプラットフォームにおいては新規の顧客であっても、他の加盟店で既に取引歴がある可能性があり、その情報が信頼性の判断材料になります。

71%

の暗号通貨業界の新規顧客は、過去にRiskifiedネットワークで取引履歴が確認されています。

56%

の送金サービスの新規顧客は、過去にRiskifiedネットワークで取引履歴が確認されています。

74%

の貴金属業界の新規顧客は、過去にRiskifiedネットワークで取引履歴が確認されています。

適応型戦略の導入

不正注文は、あたかも正当な取引であるかのように装うケースが増えています。 そのため、プロキシ使用などのなりすまし戦術を見抜く仕組みが不可欠です。 効果的な不正対策システムには、異常検知機能の導入が必須です。

さらに、強力なアイデンティティ・クラスタリングは、不正注文を特定しブロックする重要な手法です。 これには、顧客の注文・請求履歴を含む広範なデータネットワーク、高度な機械学習モデル、そしてアイデンティティの可視化とリスク評価のためのクラスタリング戦略が必要です。

リスク概観について

Riskified は、幅広い業界にわたる加盟店ネットワークを通じて処理された注文データを収集・分析しています。 このレポートでは、そうしたデータに加え、オンライン上の不正関連フォーラムから得た独自の調査結果やインテリジェンスを組み合わせ、業種ごとのリスク傾向とインサイトを提供します。

Yael Hemo

Data Analyst, Data Insights team