Risikoübersicht:

Überweisungen,

Edelmetalle und Kryptowährungen

Aktuelle Betrugslandschaft

Der rasante Aufstieg von Neo-Finanzplattformen und Technologien für Überweisungen, den Handel mit Edelmetallen und Kryptowährungen hat den Geldverkehr rund um den Globus revolutioniert und bietet beispiellosen Komfort.

Parallel dazu hat die Digitalisierung den Weg für Betrug geebnet und neue Schwachstellen geschaffen, die eine Vielzahl von Betrügern – von opportunistischen Amateuren bis hin zu hoch organisierten kriminellen Netzwerken – eifrig ausnutzen. Da Geld schneller als je zuvor fließt, ist die Einführung innovativer Strategien zur Betrugsprävention für Finanzakteure, die ein effektives Gleichgewicht zwischen Risiken und Chancen anstreben, von entscheidender Bedeutung.

BESTANDSAUFNAHME

Der Wert der Überweisungen weltweit wird bis 2025 voraussichtlich 913 Milliarden US-Dollar erreichen. Der globale Marktwert der Edelmetalle Gold, Silber und Platin betrug im Jahr 2022 über 290 Milliarden USD und wird voraussichtlich bis 2032 auf über 500 Milliarden USD wachsen. Heute existieren über 10.000 Kryptowährungen, auch wenn die meisten nur eine begrenzte Bedeutung haben: Bitcoin und Ethereum machen fast 75 Prozent der gesamten Marktkapitalisierung aus.

Ein Magnet für Cyberkriminelle

Abgesehen von ihrer weiten Verbreitung bei den Verbrauchern stellen alternative Finanzdienstleistungen eine verlockende Gelegenheit für eine Reihe von bösartigen Akteuren dar. Mit ihrer globalen Reichweite und den schnellen Transaktionen, die eine nahezu sofortige Lieferung von Werten ermöglichen, bieten viele dieser Plattformen ideale Monetarisierungskanäle für Betrüger, die ihre illegalen Erlöse zu Geld machen wollen.

Kriminelle rekrutieren Geldboten, die dabei helfen, Konten zu eröffnen und Erlöse aus Online-Betrügereien oder Verbrechen wie Menschen- und Drogenhandel zu waschen. Geldboten schaffen eine größere Distanz zwischen Verbrechensopfern und Kriminellen, was es den Strafverfolgungsbehörden erschwert, Geldspuren genau zu verfolgen. Einige Geldkuriere wissen, dass sie kriminelle Unternehmen unterstützen, andere wiederum sind sich nicht bewusst, dass sie Kriminellen dabei helfen, zu profitieren. Die böswilligen Akteure könnten Teil organisierter krimineller Gruppen sein oder über Peer-to-Peer (P2P)-Zahlungsdienste betrügerische „Freunde und Familie“-Systeme betreiben.

Betrüger sehen diese Plattformen nicht nur als Werkzeug, sondern auch als Produktziele. Sie versuchen, das „menschliche“ Element in der Authentifizierungskette auszunutzen und Gelder direkt zu stehlen, entweder von der Plattform selbst oder von ihren Nutzern, durch Phishing-Betrug, Kontoübernahmen (ATOs) und andere Formen des Social Engineering, die zu autorisiertem Push-Payment (APP) Betrug führen können.

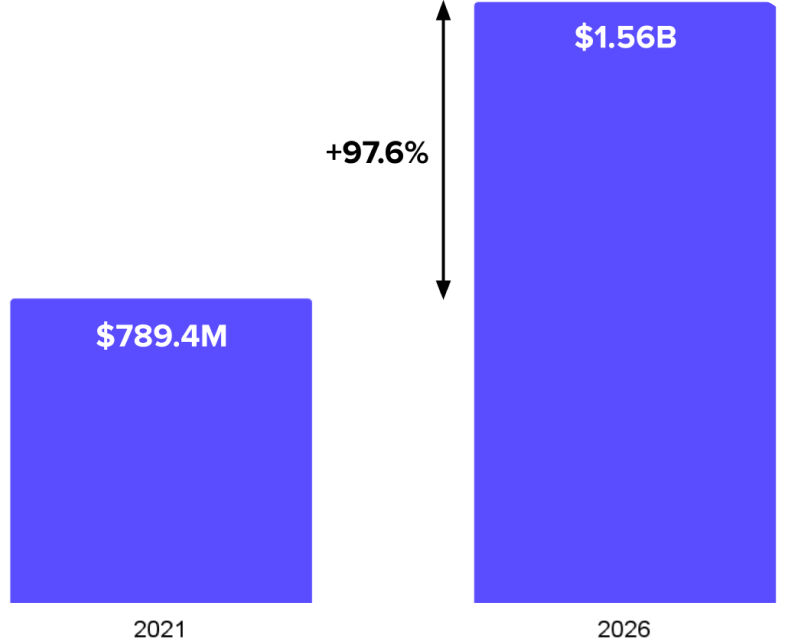

PROGNOSE FÜR DEN ANSTIEG DER APP-BETRUGSAKTIVITÄTEN IM VEREINIGTEN KÖNIGREICH

Quelle: API Worldwide

Zu beobachtende Top-Trends

Dieser Abschnitt untersucht die gemeinsamen und doch unterschiedlichen Betrugstaktiken, die Riskified bei Überweisungszahlungen, Edelmetallhandel und Kryptowährungen beobachtet und bietet Einblicke in die Art und Weise, wie böse Akteure dieses hochwertige Ökosystem angreifen.

Erstkunden

Wie die zu erwartende weitere Expansion zeigt, zieht der alternative Finanzsektor zahlreiche neue Kunden an, was für das Wachstum von entscheidender Bedeutung ist, aber auch mit Herausforderungen verbunden ist. Die umfassende Analyse der von Riskified untersuchten Bestellungen in der Branche ergab, dass Erstkunden potenziell 40-mal risikoreicher sind als etablierte Kunden mit einer Bestellhistorie von mehr als 30 Tagen, was sie zu einem notwendigen, aber von Natur aus riskanten Segment für Finanzakteure macht.

NEUE KUNDENSEGMENTIERUNG

Gesamtbevölkerung

Betrügerische Bevölkerung

Globale Krisen, Wechselkursschwankungen und der Boom von Kryptowährungen, wie der jüngste Anstieg von Bitcoin, erhöhen die Risiken im Finanzsektor zusätzlich. Die erhöhte Aktivität bietet Betrügern die Möglichkeit, Transaktionen mit hoher Geschwindigkeit und geringem Wert durchzuführen, da sie wissen, dass Betrugserkennungssysteme mit dem überwältigenden Auftragsvolumen nicht Schritt halten können.

Betrugsring zerschlagen

Ein Krypto-Händler erlebte einen plötzlichen Anstieg des Transaktionsvolumens. Anfänglich schien der Anstieg auf die Erstkunden zurückzugehen. Innerhalb weniger Tage wurden Transaktionen im Wert von über 220K durchgeführt. Wichtige Indikatoren waren nicht übereinstimmende Kreditkarten, die entweder Einzahlungen vornahmen oder Bitcoin kauften. Riskified erkannte diese Muster als Teil eines größeren Betrugsrings und lehnte alle damit verbundenen Transaktionen ab, so dass die rechtmäßigen Kunden nicht betroffen waren. Nach wenigen Tagen gaben die Betrüger diese Taktik auf.

Auszahlungsbetrug

Die von Riskfied durchgeführte Analyse von Aufträgen der Branche zeigt, dass Betrüger sowohl von neuen als auch von bestehenden Konten mit legitimen Online- und Offline-Historien Geld abheben. Im Fall von Kontoübernahmen (ATO) erhält der Betrüger unbefugten Zugang zu einem bestehenden Konto. Der Kontoinhaber ist sich nicht bewusst, dass seine Zugangsdaten verwendet werden, aber wir können ATO-Fälle aufgrund einer Verhaltensänderung basierend auf der Online- und Offline-Historie des Kunden identifizieren.

Alternativ schätzen Betrüger KYC-verifizierte Konten aufgrund der Anforderungen der Geldtransfers an die Identitätsüberprüfungen im Rahmen von „Know Your Customer“ (KYC). Heutzutage sind sie in verschiedenen Märkten des Dark Webs leicht erhältlich. Aufgrund der hohen Nachfrage bieten Betrugsdienstleister auch Dienstleistungen wie die Registrierung eines Kontos unter einem eigenen Namen, die Verifizierung per Selfie und die Bereitstellung der erforderlichen Unterlagen an.

Bewährte Strategien

Händler von alternativen Finanzdienstleistungen benötigen flexible, intelligente Strategien zur Betrugsprävention, die sich schnell an die schnell wachsenden Zahlungsmärkte anpassen können.

Nutzen Sie ein Netzwerk von Informationen

Um unter diesen dynamischen Bedingungen erfolgreich zu sein, müssen die Unternehmen sicherstellen, dass die Vorteile der Gewinnung neuer Kunden die damit verbundenen Risiken überwiegen. Durch die Analyse der verschiedenen Kontotypen – erstmalige, neue und etablierte Konten – in Bezug auf legitime und betrügerische Transaktionen können sie die besonderen Herausforderungen jedes Segments besser verstehen und ihre Risikomanagementstrategien entsprechend anpassen.

Ein effizienter Ansatz besteht darin, jede neue Bestellung mit einem großen Datensatz vergangener Transaktionen aus einem globalen Händlernetz abzugleichen. Ein neuer Kunde auf einer Plattform könnte eine Vorgeschichte mit einem anderen Händler haben, die positive oder negative Signale offenlegt, die helfen, ein klareres Bild zu zeichnen.

71%

von Kunden, die neu bei Kryptowährung-Unternehmen sind, die bereits Teil des Riskified-Netzwerks waren

56%

von Kunden, die neu bei Überweisungsunternehmen sind, die bereits Teil des Riskified-Netzwerks waren

74%

von Kunden, die neu bei Edelmetall-Unternehmen sind, die bereits Teil des Riskified-Netzwerks waren

Anpassungsfähige Strategien anwenden

Wie oben beschrieben, werden betrügerische Geldüberweisungen oft in einer Weise ausgeführt, die legitime Transaktionen nachahmt. Die Erkennung von Verschleierungstaktiken, wie z. B. die Verwendung eines Proxys, ist entscheidend, um echte von betrügerischen Transaktionen zu unterscheiden. Wirksame Betrugspräventionssysteme sollten auch die Erkennung von Anomalien nutzen, um unregelmäßige Muster aufzudecken.

Darüber hinaus sind robuste Identitätscluster eine wichtige Methode zur Identifizierung und Blockierung unrechtmäßiger Bestellungen. Dies erfordert ein breites Datennetz mit Kundenaufträgen und Forderungen über Konten und Händler hinweg, fortschrittliche Modelle für maschinelles Lernen und eine Cluster-Strategie zur Identitätsauflösung und Risikobewertung.

Partnerschaft mit Riskified

Wachstum freisetzen mit Lösungen, die darauf ausgelegt sind, das zu schützen, was am wichtigsten ist – Ihre Kunden, deren Transaktionen und das Vertrauen in Ihr Unternehmen.

Über diese Risikoübersicht

Riskified erfasst und analysiert branchenübergreifend Daten zu Bestellungen, die in unserem weitreichenden Händler-Netzwerk verarbeitet wurden. Wir kombinieren unsere Erkenntnisse mit exklusiven Recherchen und Informationen aus Online-Betrugsforen, um Händlern kategoriespezifische Einblicke zu liefern.

Yael Hemo

Data Analyst, Data Insights team