¿Qué es el “seguro de contracargo”?

El “seguro contra contracargos” es, ante todo, un mito.

No existe.

El término engañoso “seguro contra contracargos” se ha utilizado durante años en la industria del fraude como una forma de generar confusión y dar a entender que existe algún tipo de “cobertura” que las empresas pueden comprar para protegerse de los costos asociados a los contracargos. Estas afirmaciones no son ciertas: el seguro se compra para mitigar riesgos potenciales; sin embargo, el fraude es inevitable. Ocurrirá hoy, mañana y pasado mañana.

En cambio, los proveedores de prevención de fraude son responsables de sus decisiones de aprobación o rechazo —asumiendo la responsabilidad por los costos de contracargos y las tasas de aprobación—, o no son responsables y ofrecen, de forma engañosa, una simple recomendación por la que no asumen ninguna obligación financiera.

Recurrir a métodos de seguro tradicionales como defensa contra el fraude no es una estrategia sostenible. A diferencia del seguro, que es reactivo, la prevención de fraude responsable implica vigilancia continua y ve el riesgo como una responsabilidad compartida. Imagine que su seguro es un reembolso cuando su casa se quema. ¿No preferirías contar con un equipo de bomberos vigilante, un socio responsable en caso de fraude, que esté listo para extinguir cualquier humo antes de que se intensifique y que sea completamente responsable si no puede apagar el incendio?

El término seguro de contracargos está activo porque existen algunos proveedores de servicios de fraude que quieren ocultar el hecho de que no son responsables de sus decisiones sobre fraude y no tienen responsabilidad por los contracargos que ocurren bajo su supervisión. A estos proveedores, vendedores de protección contra fraudes “no responsables”, les gustaría que las empresas crean que descargar la responsabilidad de los contracargos es una forma costosa para que los socios responsables cobren extra de forma innecesaria.

Algunas definiciones relacionadas con el mito del “seguro contra contracargos”

¿Qué son los contracargos?

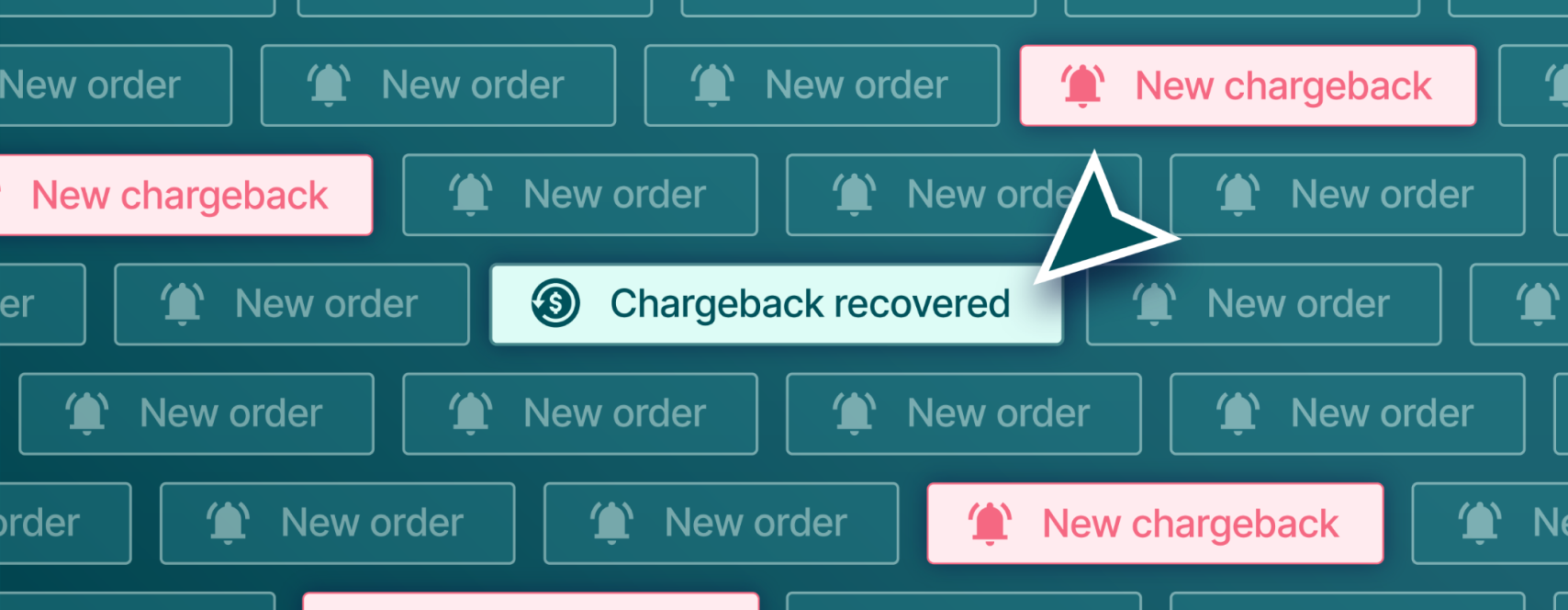

Un contracargo ocurre cuando la persona dueña de una tarjeta de crédito notifica al emisor de su tarjeta que una transacción realizada a un establecimiento no fue autorizada o tuvo algún problema y solicita el reembolso. El emisor luego retira el dinero directamente de la cuenta de la empresa y lo devuelve a la cuenta del propietario de la tarjeta.

Este proceso no requiere el consentimiento de la empresa y, por lo general, implica sanciones adicionales para ella. ¿Por qué? Porque la empresa es responsable de asegurarse de que los cargos sin tarjeta presente sean válidos y no fraudulentos; si acepta un pago fraudulento, es su responsabilidad.

El proceso de contracargo es una herramienta de protección del consumidor, pero puede ser abusado, por lo que las empresas pueden disputar los contracargos que creen que son inválidos.

Para protegerse del fraude y de los diversos costos que este implica, las empresas colaboran con proveedores de soluciones antifraude, que pueden ofrecer protección “responsable” o “no responsable” frente al fraude. Ninguno de los modelos implica seguro de contracargo.

¿Qué es la protección contra fraude no responsable?

Un proveedor de servicios de fraude no responsable no paga los costos de contracargo. La responsabilidad por los contracargos sigue siendo de la empresa. Los proveedores de prevención de fraude que no garantizan sus decisiones no son responsables y, por lo tanto, no tienen carga financiera o consecuencias por malos resultados. Estos proveedores suelen utilizar una metodología basada en reglas y obtienen los mismos ingresos sin importar cuántas transacciones fraudulentas terminen en contracargos.

¿Qué es la protección contra fraude responsable?

Un proveedor de servicios de fraude responsable paga los costos de contracargo y tiene incentivos financieros alineados con los de la empresa. Esta acordo está asegurado por tres características del modelo comercial responsable:

- Un acuerdo de nivel de servicio de tasa de aprobación establece un mínimo en la cuota de pedidos que aprobará el partner. Por ejemplo, el partner se compromete a aprobar el 98% de los pedidos de la empresa durante los próximos dos años.

- Una garantía de contracargo transfiere los costos de contracargos con un código de razón de fraude de la empresa al partner. Esto incentiva al socio a mantener bajos los contracargos y a tomar decisiones precisas sobre los pedidos.

- Una estructura de tarifas basada en el rendimiento recompensa al socio antifraude únicamente por las transacciones aprobadas y desincentiva el rechazo excesivo de pedido.

¿Dónde puedo obtener un seguro de contracargo?

El seguro se contrata para cubrir riesgos potenciales, por lo que, en un mundo donde el fraude es una certeza, el término resulta inapropiado. Asegúrate de contar con un socio antifraude responsable que asuma los costos inevitables de los contracargos y tome decisiones precisas de aprobación o rechazo para garantizar la previsibilidad de los costos.

Reduce tus costos de contracargo a cero trabajando con un partner responsable como Riskified.

Learn about accountability-based fraud strategies in this guide for executive leaders.

Esta investigación con más de 300 gerentes de contracargos revela el tamaño del desafío de contracargos, los mayores puntos críticos y más.

Join Appriss Retail and Riskified experts as they uncover how fraud impacts omnichannel operations and how you can regain control

Solicite una demostración personalizada

Descubre cómo impulsamos el crecimiento del comercio electrónico y reducimos la fricción para los clientes.

Contáctanos