Che cos’è “l’assicurazione chargeback?”

“L’assicurazione chargeback” è prima di tutto, un mito.

Non esiste.

Il termine ingannevole “assicurazione chargeback” è stato utilizzato per anni nel settore delle frodi per confondere le acque e far intendere che esista una sorta di “copertura” che un commerciante può acquistare per tutelarsi dai costi degli addebiti inesigibili. Queste affermazioni non centrano il bersaglio: l’assicurazione viene stipulata per mitigare i potenziali rischi; tuttavia, la frode è inevitabile. Accadrà oggi, domani e dopodomani.

Al contrario, i fornitori di servizi di prevenzione delle frodi sono responsabili delle loro decisioni di approvazione/rifiuto e si assumono la responsabilità dei costi di addebito e dei tassi di approvazione, oppure non sono responsabili e offrono in modo fuorviante una raccomandazione per la quale non sono finanziariamente responsabili.

Sfruttare i tradizionali metodi assicurativi come difesa contro le frodi non è un approccio sostenibile. A differenza dell’assicurazione, che è reattiva, la prevenzione responsabile delle frodi implica una vigilanza continua e considera il rischio come una responsabilità condivisa. Immagina la tua assicurazione come un rimborso quando la tua casa va a fuoco. Non preferiresti avere una squadra antincendio vigile – un partner responsabile nella lotta alle frodi – pronto a spegnere qualsiasi fumo prima che degeneri e pienamente responsabile se non riesce a spegnere l’incendio?

Il termine “assicurazione chargeback” continua a circolare perché alcuni tipi di fornitori di frodi vogliono nascondere il fatto che non sono responsabili delle loro decisioni in materia di frode e non hanno alcuna responsabilità per i chargeback che si verificano sotto la loro supervisione. Questi fornitori, venditori di protezione antifrode “irresponsabili”, vorrebbero far credere ai commercianti che scaricare la responsabilità degli addebiti è un modo costoso per i partner responsabili di addebitare inutilmente costi aggiuntivi.

Alcune definizioni relative al mito dell’assicurazione chargeback

Cosa sono i chargeback?

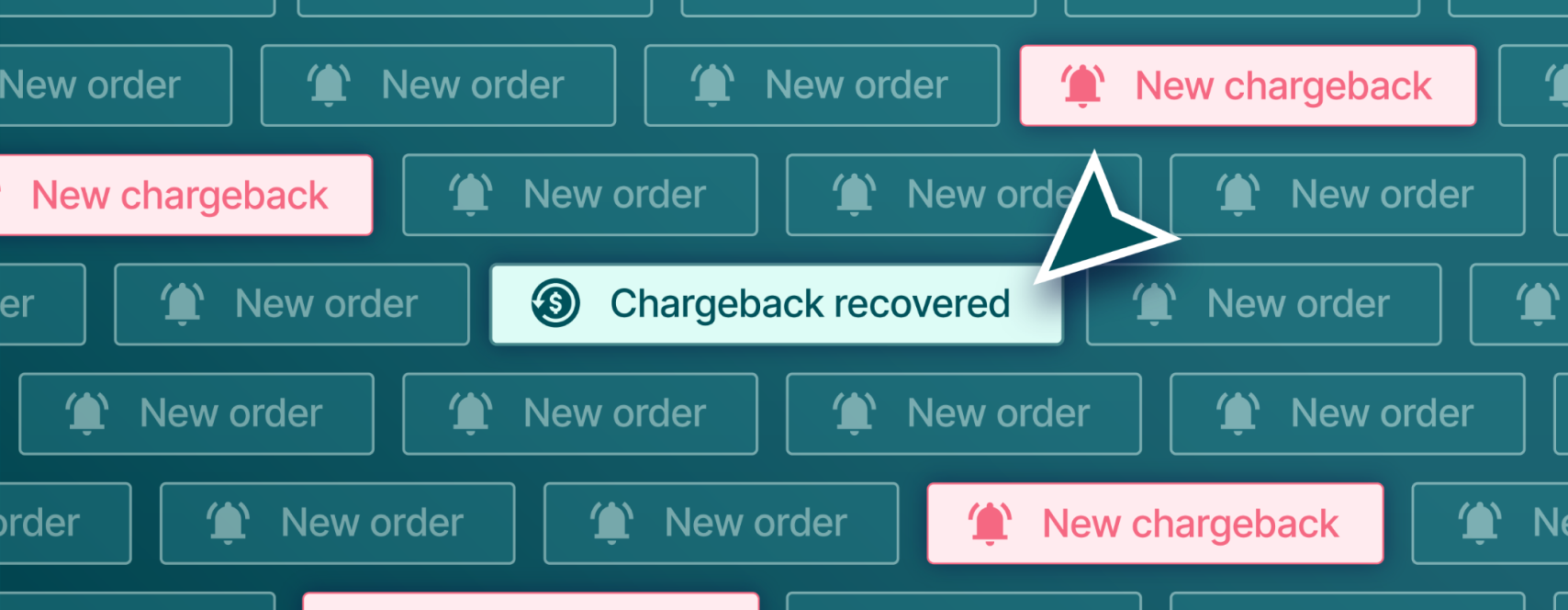

Un chargeback si verifica quando il titolare di una carta di credito notifica all’emittente della carta che una transazione effettuata a un commerciante non era autorizzata o presentava comunque problemi e richiede un rimborso. A questo punto, l’emittente ritira il denaro direttamente dal conto dell’esercente e lo rigira a quello del titolare della carta.

Questa operazione, che non richiede il consenso dell’esercente, comporta in genere delle penalità aggiuntive per quest’ultimo. Perché? Poiché il commerciante è tenuto a garantire che gli addebiti con carta non presente siano validi e non fraudolenti, se accetta un pagamento fraudolento, la responsabilità ricade su di lui.

La procedura di chargeback è uno strumento di tutela dei consumatori, ma può essere oggetto di abuso, motivo per cui i commercianti possono contestare i chargeback che ritengono non validi.

Per proteggersi dalle frodi e dai relativi costi, i commercianti collaborano con fornitori di protezione dalle frodi, che possono offrire una protezione dalle frodi “responsabile” o una protezione dalle frodi “non responsabile”. Nessun modello prevede l’assicurazione chargeback.

Che cosa si intende per protezione dalle frodi non responsabili?

Un fornitore di servizi contro le frodi non responsabile non paga i costi dei chargeback. La responsabilità per i chargeback resta a carico dell’esercente. I fornitori di servizi di prevenzione delle frodi che non garantiscono le proprie decisioni non sono responsabili e quindi non hanno alcun onere finanziario o conseguenze per i risultati scadenti. Questi fornitori ricorrono di frequente a un metodo basato su regole e generano le stesse entrate indipendentemente da quante siano le transazioni fraudolente che causano chargeback.

Cos’è la protezione contro le frodi responsabile?

Un fornitore di servizi di gestione delle frodi responsabile paga i costi di chargeback e ha incentivi finanziari allineati a quelli del commerciante. Questo allineamento è garantito da tre caratteristiche del modello aziendale responsabile:

- Un accordo sul livello di servizio con tasso di approvazione stabilisce un limite sulla percentuale di ordini che il partner provvederà ad approvare. Ad esempio, il partner si impegna ad approvare il 98% degli ordini dell’esercente nei prossimi due anni.

- Una garanzia di chargeback sposta i costi dei chargeback con un codice motivo di frode dal commerciante al partner. Ciò incentiva il partner a mantenere bassi i chargeback e a prendere decisioni ponderate sugli ordini.

- Una struttura tariffaria basata sulle prestazioni premia il partner fraudolento solo per le transazioni approvate e scoraggia il rifiuto eccessivo degli ordini.

TicketNetwork incrementa il ROI con un partner responsabile nella prevenzione contro le frodi

Scopri come i direttori finanziari come Chris Hummer di TicketNetwork stanno rivoluzionando la gestione delle frodi nelle loro organizzazioni.

Leggi il caso di studioDove posso stipulare un’assicurazione chargeback?

L’assicurazione viene stipulata contro potenziali rischi, quindi in un mondo in cui la frode è assolutamente certa, il termine è improprio. Assicuratevi di avere un partner responsabile contro le frodi che si occupi di scaricare i costi di chargeback inevitabili, approvando/rifiutando con precisione le decisioni per garantire la prevedibilità dei costi.

Porta i tuoi costi di chargeback a zero collaborando con un fornitore responsabile come Riskified.

Learn about accountability-based fraud strategies in this guide for executive leaders.

Questa ricerca, condotta su oltre 300 gestori di chargeback, rivela l'entità della sfida rappresentata dai chargeback, i maggiori punti critici e molto altro.

Join Appriss Retail and Riskified experts as they uncover how fraud impacts omnichannel operations and how you can regain control

Richiedi una demo personale

Scopri come stimoliamo la crescita dell’e-commerce e riduciamo le difficoltà dei clienti.

Conttaci