O que é “seguro contra chargeback”?

“Seguro contra chargeback” é, antes de tudo, um mito.

Ele não existe.

O termo enganoso “seguro contra chargeback” tem sido usado há anos na indústria antifraude como uma forma de confundir o mercado e sugerir que existe algum tipo de cobertura que o varejista pode adquirir para se proteger dos custos relacionados a chargebacks. Essas alegações não são verdadeiras: o seguro é adquirido para mitigar riscos potenciais; no entanto, a fraude é inevitável. Ela vai ocorrer hoje, amanhã e depois de amanhã.

Em vez disso, empresas de prevenção de fraude são responsáveis pelas decisões de aprovação ou recusa, assumindo a responsabilidade pelos custos de chargeback e pelas taxas de aprovação, ou não são responsáveis e, de forma enganosa, oferecem apenas uma recomendação pela qual não têm responsabilidade financeira.

Utilizar métodos tradicionais de seguro como defesa contra fraudes não é uma abordagem sustentável. Ao contrário do seguro, que é uma medida reativa, a prevenção responsável contra fraudes envolve vigilância contínua e enxerga o risco como uma responsabilidade compartilhada. Imagine seu seguro como um reembolso quando sua casa pega fogo. Você não preferiria ter um corpo de bombeiros vigilante, um parceiro antifraude responsável, pronto para apagar qualquer sinal de fumaça antes que o problema se agrave, e totalmente responsável caso não consiga conter o incêndio?

O termo seguro contra chargeback continua em circulação porque alguns provedores de soluções antifraude querem ocultar o fato de que não são responsáveis pelas decisões de fraude que tomam e não têm nenhuma obrigação financeira pelos chargebacks que ocorrem sob sua supervisão. Esses fornecedores, vendedores de proteção contra fraude “não responsáveis”, gostariam que os lojistas acreditem que descarregar as responsabilidades de chargeback é uma maneira cara para parceiros responsáveis cobrarem em excesso.

Algumas definições relacionadas ao mito do seguro contra chargeback

O que são chargebacks?

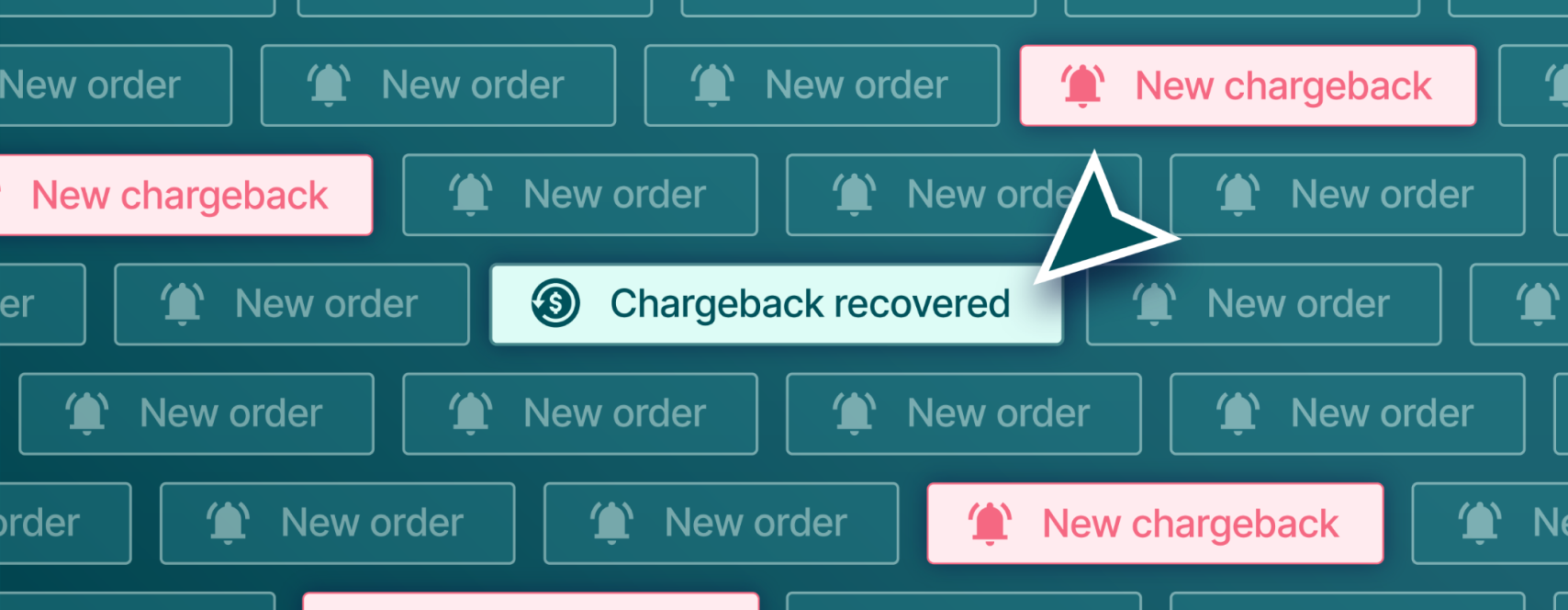

Um chargeback ocorre quando o titular do cartão de crédito informa ao emissor do cartão que uma transação realizada com um lojista foi não autorizada ou apresentou algum problema, solicitando o reembolso. O emissor então retira o valor diretamente da conta do lojista e o devolve para a conta do titular do cartão.

Esse processo não exige o consentimento do vendedor e, geralmente, envolve penalidades adicionais para ele. Por quê? Isso acontece porque o comerciante é responsável por garantir que as transações sem a presença do cartão sejam válidas e não fraudulentas; se ele aceitar um pagamento fraudulento, a responsabilidade é dele.

O processo de chargeback é uma ferramenta de proteção ao consumidor, mas pode ser fraudado, e é por isso os comerciantes podem contestar chargebacks que acreditam ser inválidos.

Para se protegerem contra fraudes e seus diversos custos, os comerciantes costumam trabalhar com fornecedores de proteção antifraude. Esses fornecedores oferecem dois tipos principais de proteção: a proteção antifraude “responsável” e a proteção antifraude “não responsável”. Nenhum dos dois modelos inclui seguro contra chargebacks (estornos).

O que é proteção contra fraudes sem responsabilidade?

Um fornecedor de fraude não responsável não arca com os custos de chargebacks. A responsabilidade pelos chargebacks permanece com o comerciante. Fornecedores de prevenção à fraude que não garantem suas decisões não se responsabilizam pelos resultados e, portanto, não assumem qualquer custo ou consequência financeira por decisões mal-sucedidas. Esses fornecedores geralmente utilizam uma metodologia baseada em regras e mantêm a mesma receita, independentemente da quantidade de transações fraudulentas que resultam em chargebacks.

O que significa proteção contra fraudes com responsabilidade?

Um fornecedor de fraude responsável cobre os prejuízos com chargebacks e tem seu modelo de negócios estruturado para crescer junto com o lojista, ou seja, só ganha quando você ganha. Esse alinhamento é assegurado por três características do modelo de negócios responsável:

- Um acordo de nível de serviço de taxa de aprovação estabelece um mínimo para a porcentagem de pedidos que o parceiro irá aprovar. Por exemplo, o parceiro se compromete a aprovar 98% dos pedidos do lojista ao longo dos próximos dois anos.

- Uma garantia de chargeback transfere os custos dos chargebacks com código de motivo de fraude do lojista para o parceiro. Isso incentiva o parceiro a manter os chargebacks baixos e a tomar decisões precisas sobre os pedidos.

- Uma estrutura de taxa baseada em desempenho recompensa o parceiro antifraude apenas pelas transações aprovadas e desestimula a recusa excessiva de pedidos.

Onde posso contratar um seguro para chargebacks?

O seguro é adquirido contra riscos potenciais, portanto, em um cenário onde a fraude é absolutamente certa, o termo se torna inadequado. Certifique-se de contar com um parceiro antifraude responsável, capaz de transferir os custos dos chargebacks, ao mesmo tempo em que realiza decisões precisas para garantir a previsibilidade financeira.

Reduza seus custos de chargeback a zero trabalhando com um fornecedor responsável como a Riskified.

Learn about accountability-based fraud strategies in this guide for executive leaders.

Esta pesquisa com mais de 300 executivos revela a dimensão do desafio com estornos, as principais dores e muito mais.

Join Appriss Retail and Riskified experts as they uncover how fraud impacts omnichannel operations and how you can regain control

Solicite uma demo

Saiba como ajudamos seu e-commerce a crescer, reduzindo barreiras na experiência do cliente.

Fale conosco