3D-Secure & SCA: Was Sie über PSD2 wissen müssen!

Die Durchsetzung von PSD2 ist in vielen europäischen Märkten bereits im Gange. E-Commerce Händler schicken ihre Transaktionen daher jetzt an 3D-Secure und SCA. Die wenigsten beobachten jedoch systematisch die Leistungen der Transaktionen, die an 3D-Secure gesendet werden.

In diesem Blogpost möchte ich 9 3D-Secure Taktiken vorstellen, an denen sich E-Commerce-Zahlungsexperten orientieren sollten, um eine optimale PSD2-Performance sicherzustellen.

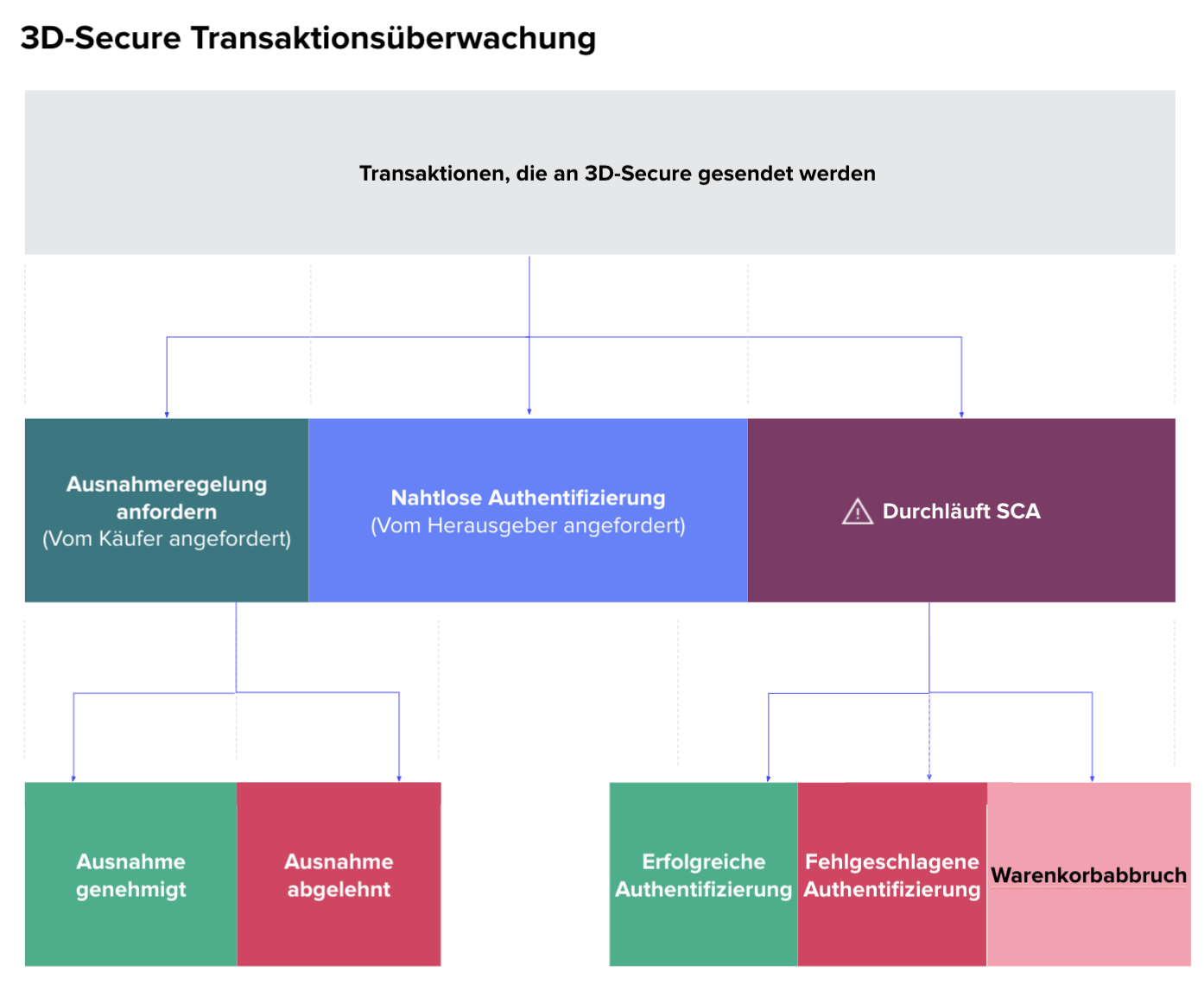

Beobachten Sie an 3D-Secure gesendete Transaktionen, im Verhältnis zum Gesamtvolumen

Wenn Sie das Verhältnis von Transaktionen, die zu 3D-Secure weitergeleitet wurden, mit Ihrem Gesamtvolumen vergleichen, sollten Sie auf drei Filter achten. Somit erhalten Sie einen genauen Überblick über Ihre PSD2-Performance. Lassen Sie dabei jedoch Transaktionen außer Acht, die sofort zur Authentifizierung weitergeleitet werden oder außerhalb des Anwendungsbereichs liegen:

- Tracken Sie Konvertierungen getrennt nach der jeweiligen 3D-Secure Version. In den Monaten vor der PSD2-Deadline war die Anfechtungsrate bei 3DS 2.1 manchmal höher, als bei 3DS1. Solche Widersprüchlichkeiten können dazu führen, dass herausgebende Banken diese Transaktionen fälschlicherweise als risikoreicher einstufen. Dies kann dazu führen, dass Händler zur vorherigen 3DS1-Version zurückkehren. Wenn Sie mehr als eine Version von 3DS verwenden (z. B. sowohl 3DS1 als auch 3DS2.1), sollten Sie diese Transaktionen getrennt beobachten.

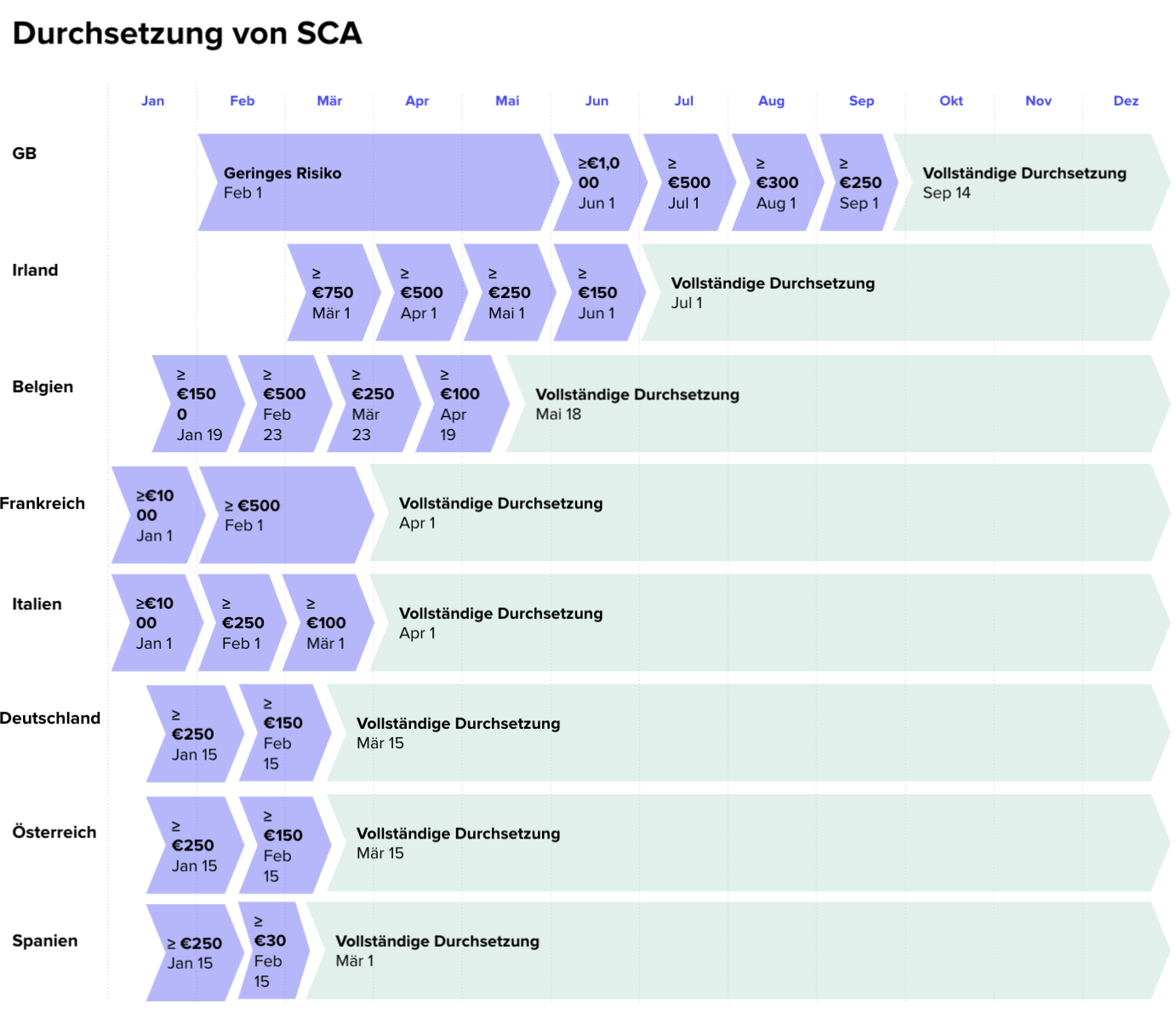

- Tracken Sie 3D-Secure-Authentifizierungsströme, die auf Apps und Browser basieren getrennt. Eine von Microsoft unabhängig durchgeführte Studie, SCA Scorecard, welche in den letzten Monaten die SCA-Performance im gesamten EWR beobachtet hat zeigt, dass es einen großen Performance-Unterschied zwischen App-basierten und Browser-basierten 3DS-Authentifizierungsströmen gibt. Die Leistungsunterschiede der App-basierten Authentifizierung seien laut Microsoft auf Fehler im 3D-Secure Software Development Kit (SDK) zurückzuführen.

Diese Unterschiede seien entweder auf das 3DS SDK des Händlers zurückzuführen oder auf den Access Control Server (ACS) der herausgebenden Bank. Bevor Sie also Fehler bei der Integration beheben, müssen Sie die Leistung Ihrer App und der Authentifizierungsströme im Browser genau kennen. Im folgenden Diagramm haben wir die Durchsetzung von SCA nach Land aufgeschlüsselt:

Strong Customer Authentication (SCA)

Transaktionen die 3D-Secure nicht bestehen werden an SCA weitergeleitet. Um sich einen Gesamtüberblick zu verschaffen sollten Sie genauestens beobachten welche Transaktionen an SCA weitergeleitet werden.

Kulturelle, soziale und rechtliche Einstellungen gegenüber bestimmten Authentifizierungsmaßnahmen, wie biometrischen Merkmalen variieren von Markt zu Markt und können die Effektivität dieser Maßnahmen einschränken. Ein Beispiel wäre diesbezüglich die Wahrnehmung eines Fingerabdrucks oder einer Gesichtserkennung als aufdringliche Authentifizierungsmethode.

Es besteht keine Möglichkeit herauszufinden, welche Authentifizierungsmethode von der herausgebenden Bank verwendet wurde, da diese Daten nicht Teil des Antwortprotokolls auf die Authentifizierungsanfrage sind. Obwohl die Authentifizierungsmethode das Potenzial hat, die Konversionsraten zu beeinflussen, können Sie derzeit die verschiedenen Authentifizierungsmethoden nicht nachverfolgen und ihre Leistung daher nicht systematisch messen.

Abbruch aufgrund von 3D-Secure & SCA

Wie hoch ist die Abbruchrate am Checkout, wenn Kunden an SCA weitergeleitet werden? Dies ist ein wichtiger Faktor und sollte von Ihnen unbedingt beobachtet werden. Im Zuge von PSD2 können Warenkorbabbrüche aufgrund von SCA aus vielen Gründen erfolgen:

- Schlechte Kundenerfahrung – vor allem bei der Verwendung von 3DS1, im Zuge derer die Konfiguration keine angemessene Kundenerfahrung auf mobilen Geräten unterstützt (z. B. erscheint das Authentifizierungs-Pop-up-Fenster außerhalb des Bildschirms), was Kunden verwirrt und sie daran hindert, die erforderlichen Eingaben zu machen.

- Wartezeit – die Authentifizierung verlangsamt den Kaufvorgang, was zu Frustration und Verwirrung und daher zum Abbruch des Einkaufs führen kann. Erfolgreiche Authentifizierungen können zwischen 60 Sekunden bis 2 Minuten dauern.

- Mangelndes Vertrauen oder mangelnde Aufklärung – Kunden, die nicht an SCA gewöhnt sind, können durch die Abfrage zusätzlicher persönlicher Daten verwirrt werden oder den Authentifizierungsprozess mit einem Betrugsversuch verwechseln.

Verschaffen Sie sich einen Überblick über die genannten Kriterien und finden Sie heraus, ob Ihre Kunden zusätzliche Unterstützung und Aufklärung im Zuge von SCA benötigen. Vielleicht helfen Ihnen neue Arbeitsabläufe dabei, diese verlorengegangenen Transaktionen wieder zu gewinnen. Zudem empfiehlt es sich Ihre Ausnahmestrategie zu überdenken, um die negativen Auswirkungen von SCA zu vermeiden.

Fehlgeschlagene Authentifizierungen

Bei fehlgeschlagenen Authentifizierungen antwortet die herausgebende Bank auf die Authentifizierungsanfrage mit dem folgenden Antwortcode: Abgelehnt. In diesem Szenario ist die fehlgeschlagene Authentifizierung eine verlorene Transaktion, es sei denn, Sie verwenden eine Lösung zur Wiederherstellung von Ablehnungen. Riskifieds PSD2 Optimize ermöglicht Händlern gute Bestellungen, die bei SCA fehlgeschlagen sind, zurückzugewinnen.

Erfolgreiche Authentifizierung

Bei einer erfolgreichen Authentifizierung handelt es sich um die Rate, mit der herausgebende Banken die Authentifizierungsanfragen genehmigen.

Nahtlose Authentifizierung

Als Teilmenge des an 3D-Secure gesendeten Volumens umfasst die nahtlose Authentifizierung zwei separate Szenarien:

- Die Rate, mit der Transaktionen der herausgebenden Bank erfolgreich authentifiziert wurden, ohne dass eine Weiterleitung an SCA erforderlich war. Diese Art der Authentifizierung wird auch als nahtlose Authentifizierung bezeichnet. Herausgebende Banken können sich auf vordefinierte Risikoparameter stützen, um das Risikoniveau einer Transaktion zu analysieren und eine nahtlose Authentifizierung zu aktivieren. Dieses Verfahren wird als risikobasierter Authentifizierungsansatz (RBA) bezeichnet. Im Zuge von PSD2 können herausgebende Banken RBA nutzen, um SCA-Ausnahmen anzuwenden. Darunter fallen geringere Risiken, ein geringer Wert, vertrauenswürdiger Kunde usw.).

- Die Rate, mit welcher der Directory Server (DS) des Kartensystems für das ACS einspringt und Authentifizierungsanfragen als Versuch genehmigt. Um der mangelnden Bereitschaft der herausgebenden Banken für die 3DS 2.1-Implementierung entgegenzuwirken, haben Kartensysteme wie Visa und Mastercard die herausgebenden Banken automatisch für die Stand-in-Verarbeitung angemeldet. Das Stand-in-Verfahren ist europaweit auf einen niedrigen Transaktionswert von bis zu 30€ beschränkt.

Freistellungen, die vom Käufer beantragt wurden

Vorausschauende Händler haben bereits eine robuste und ganzheitliche Ausnahmestrategie geplant, um Probleme rund um SCA zu minimieren und Konversionen zu maximieren. Das Testen und Überwachen Ihrer Freistellungsanfragen ist entscheidend, um sicherzustellen, dass Ihre Infrastruktur bereit ist, die relevanten Freistellungsströme zu unterstützen.

Vom Herausgeber abgelehnte Freistellungsanträge

In diesem Szenario hat die herausgebende Bank entschieden, die Freistellungsanforderung nicht zu berücksichtigen, aber auch die SCA-Herausforderung nicht anzuwenden (obwohl die Transaktion über 3D-Secure gesendet wurde). Schließlich hat die herausgebende Bank mit einer Ablehnungsentscheidung auf die Authentifizierungsanforderung geantwortet.

In einem Alternativszenario entscheidet die herausgebende Bank, die Ausnahmeanforderung nicht anzuerkennen, sondern SCA anzuwenden. Obwohl dieses Szenario unter der SCA-Herausforderungskategorie verfolgt wird, sollten Sie auch dieses spezielle Szenario berücksichtigen, wenn Sie sich dafür entscheiden, die Konvertierungsraten Ihrer Ausnahmen systematisch zu verfolgen.

Anerkannte Freistellungen durch den Käufer initiiert

Eine vertrauensvolle Beziehung zu Ihren Bankpartnern kann dazu beitragen, die Wahrscheinlichkeit zu erhöhen, dass Freistellungsanträge anerkannt und genehmigt werden. Um dies zu erreichen, müssen Sie Ihre Genehmigungsraten für Ausnahmeregelungen in Verbindung mit Ihren nachgewiesenen Betrugsraten überwachen und sicherstellen, dass Ihre Betrugsraten kontinuierlich so niedrig wie möglich gehalten werden.

Key-Takeaways: 3D-Secure & SCA

Ganz gleich, ob Sie Ihren Umsatz steigern, Ihre Kunden begeistern oder sich langfristig hohe Autorisierungsraten bei Banken sichern möchten – effektive 3D-Secure-Konvertierungsraten sind dazu der Schlüssel. Aber um wirklich erfolgreich zu sein, müssen Sie sich auf die richtigen Zahlen konzentrieren.

Durch die Auswertung von verschiedenen Komponenten, wie Erfolgsraten, Abbruchraten und nahtlosen Authentifizierungsraten können Händler jeden Schritt ihres Zahlungsflusses angemessen bewerten und die erforderlichen Ressourcen und Maßnahmen zur Optimierung ihrer PSD2-Leistung priorisieren.

Riskified hat eine umfassendes Produkt von PSD2-Lösungen entwickelt, die das nahtlose Einkaufserlebnis minimieren und Konversionen maximieren, während wir einen proaktiven Ansatz zum Schutz Ihrer Einnahmen verfolgen. Um mehr darüber zu erfahren, wie wir Sie sicher durch die turbulente PSD2-Landschaft führen können, kontaktieren Sie uns unter [email protected].